日赚6.66亿背后的冷思考:风光财报下,普通人的钱袋子正在承压

当你还在为每个月的账单发愁时,中国银行交出了一份日赚6.66亿元的2025年答卷。营收6583亿元,净利润2430亿元,同比双增。这份成绩单确实亮眼,但在这串让人眼红的数字背后,有些事情值得我们停下来好好聊聊。

银行的"增"与你的"减"

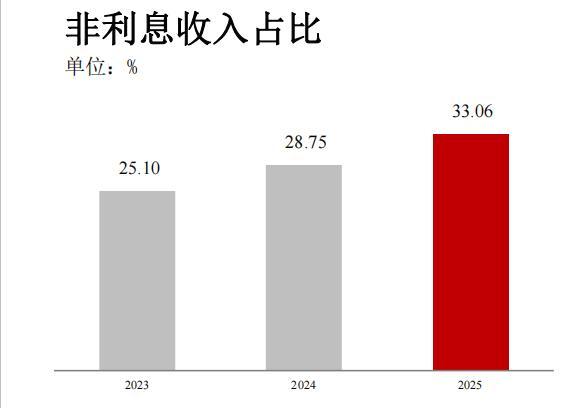

中国银行的非息收入同比增长20.12%,达到2176亿元。这个数字意味着什么?意味着银行正在从单纯"吃利息"的传统模式,转向手续费、财富管理、跨境金融等多元业务。对于银行来说,这是一个漂亮的战略转身。

但你发现没有?手续费及佣金净收入同比增长7.37%,达到822亿元。这7.37%的增速,可是从咱们普通人的钱袋子里来的——理财要手续费,基金要代销费,跨境汇款要结算费。银行赚钱的门路多了,咱们花钱的地方也跟着多了。

净息差"跌跌不休":银行不急,你急不急?

2025年,中国银行净息差1.26%,比行业平均水平1.42%低了整整16个基点。从2022年的1.75%到现在的1.26%,四年时间净息差下降了49个基点。

银行会说,净息差收窄是行业趋势,不是我一家的问题。没错,这是实话。但换个角度想想:银行净息差持续收窄,意味着什么?意味着银行的利润空间在被压缩。而这种压力,最终会不会传导到贷款利率上?会不会让我们普通人贷款时感受到"惜贷"的压力?

信用卡不良率狂飙45个基点:谁在裸泳?

如果说上面那些数字离你还有点远,那信用卡不良率这个数据,就跟你我密切相关了。

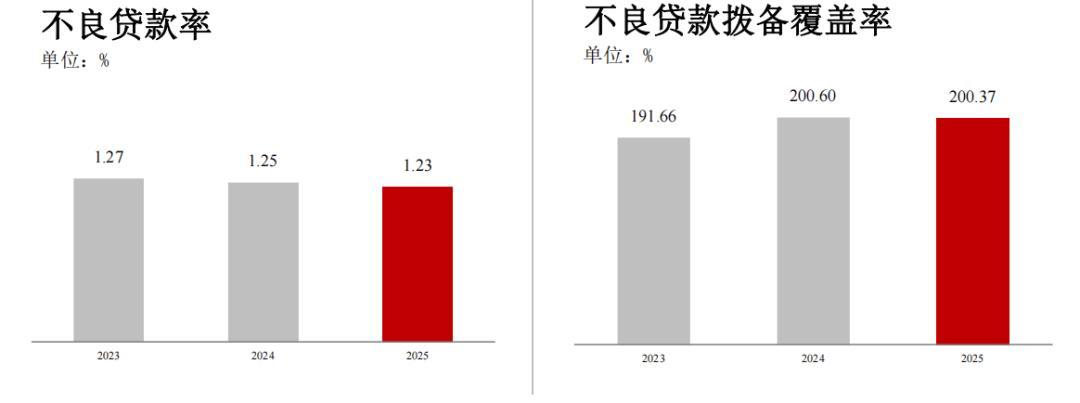

2025年,中国银行信用卡贷款不良率从1.73%飙升至2.18%,一年时间跳涨45个基点。更让人心惊的是,个人贷款不良率已经连续五年攀升,从2021年的0.52%一路涨到现在的1.1%。

这些数字背后,是一个个真实的人。他们可能因为失业、因为生意亏损、因为突发变故,信用卡逾期了,贷款还不上了。每1个百分点的上升,背后都是无数家庭的财务困境。

房地产风险还没出清:银行与购房者的双重困境

中国银行房地产业不良贷款率6.26%,比上年末上升了1.32个百分点。这个数字说明什么?说明房地产市场的风险还在持续暴露。

开发商违约、项目烂尾、房价下跌——这些问题的影响正在通过产业链传导。银行的资产质量受压,购房者资产缩水,两边都在渡劫。

给普通人的几点建议

看到这里,你可能会觉得:银行赚这么多钱,跟我有什么关系?日子还不是照样过?

但我想说的是,了解这些经济运行的逻辑,其实对我们普通人很重要。如果你经常跟银行打交道,这些趋势你应该知道:银行越来越依赖手续费等非息收入,这意味着未来金融服务"收费化"的趋势会越来越明显;信用卡和消费贷的不良率在上升,这意味着银行的风控会更严格,未来贷款可能会更难;房地产风险还没出清,如果你有房贷或者打算买房,这方面的风险要提前考虑。

银行的日子好不好过,最终会影响你我每一个普通人。与其只盯着银行日赚多少亿,不如多关心一下自己的财务状况,在这场经济变局中守住自己的钱袋子。